Мы используем cookie

Уведомляем Вас, что во время посещения сайта «zagadka116.ru» мы обрабатываем ваши персональные данные с использованием метрических программ в целях его функционирования.

Политика обработки персональных данных

Финансовая безопасность

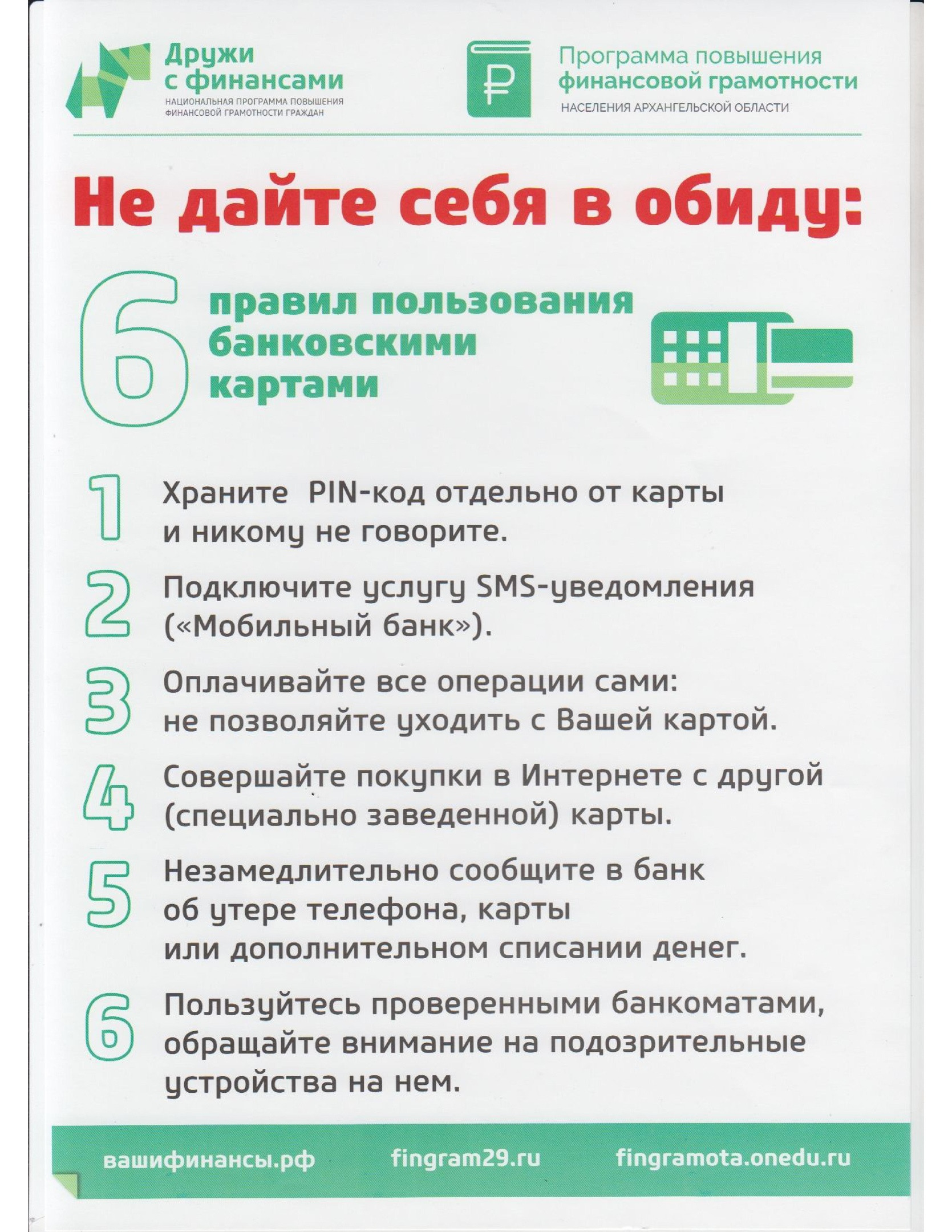

У ВАС БАНКОВСКАЯ КАРТОЧКА?! НЕ РАССЛАБЛЯЙТЕСЬ! ЗАПОМНИТЕ ПРОСТЫЕ ПРАВИЛА! И ОБЯЗАТЕЛЬНО СООБЩИТЕ СВОИМ ПОЖИЛЫМ РОДСТВЕННИКАМ!

Банки не могут гарантировать безопасность пользования банковской картой, если её пользователь не соблюдает правила использования банковской карты.

Общие правила использования банковских карт

1. При выдаче карты в банке, держатель расписывается на её обороте, на специально предназначенной полосе для подписи. Таким образом, он «заверяет» пластик своей подписью. Хотя это скорее формальность, чем реальная защита от мошенничества, но иногда в магазине карту без подписи просто не примут к оплате – правила такие!

2. Запомните пин-код и НИКОМУ его не сообщайте. Этот код находится в запечатанном конверте, который выдаётся вместе с картой. Там же вы найдёте и номер карточного счета (не путать с номером карты!). В некоторых банках (например, в Сбербанке) вам дадут возможность придумать код самому и тут же ввести его в считывающем устройстве, не проговаривайте его вслух. Ещё раз – значение пин-кода должен знать только владелец карточки!

Небольшая ремарка. Формально владельцем карты является банк, её выпустивший, вам она не принадлежит – вы её временный держатель (до окончания её срока действия). Но часто держателя карточки называют её владельцем – будем закрывать на это глаза!

3. Платежную карту должен использовать только её владелец. Если необходимо передать ее родственнику или постороннему человеку, то в большинстве случаев банк может предложить оформить дополнительную карту, которая будет привязана к счёту вашей основной карточки. Причем вы сможете контролировать расходы по ней, устанавливать лимиты и т.д. В качестве примера можно привести оформление дополнительной карточки на несовершенного ребёнка или возможность выпуска доп. карточек к социальной карте Сбербанка для пенсионеров, которая позволит родственнику снимать деньги в банкомате, если сам пенсионер получает пенсию на карту Сбербанка.

4. Храните телефонные номера службы поддержки клиентов банка и кодовое слово, зафиксированное в договоре в надежном, и что важно – в быстродоступном месте. Контакты банка присутствуют, как правило, на самой карте, но если вы её потеряете (её украдут или «съест» банкомат), то важно своевременно позвонить в банк и заблокировать карту. Поэтому забейте контакты себе в сотовый вместе с кодовым словом – оно может потребоваться для вашей идентификации при разговоре с сотрудником контактного центра. Пользуйтесь контактными данными, указанными в официальных (!) документах, выданных самим банком, чтобы не попасть на мошенников.

5. Храните втайне сведения о карте (номер, окончание срока действия, секретный код CVC2/CVV2 , пин-код др.). При звонке в банк у вас спросят ваше ФИО, паспортные данные и контрольную информацию. Если вдруг у вас спрашивают пин-код, или код CVC2/CVV2 (последние три цифры с обратной стороны карты) – это мошенники! Убедитесь, что номер, по которому вы звоните, действительно принадлежит банку.

6. Никогда никуда ничего не отправляйте! Банки не присылают электронные письма и смс-ки с запросами указать конфиденциальные сведения или перейти на адрес сайта. Не открывайте такие письма, это мошенничество. При приеме подозрительных звонков или смс, связанных с платежной картой, свяжитесь со службой поддержки банка.

7. Своевременно перевыпускайте карточку. До истечения срока действия карты требуется подать в банк заявление о её перевыпуске. В некоторых случаях банк перевыпускает карточку автоматически. В любом случае, если вдруг с картой что-то не так – посмотрите, не просрочена ли она!

8. Закрывайте неиспользуемые кредитки или дебетовые карты с овердрафтом. Зачем вам лишние расходы и проблемы, позаботьтесь о том, чтобы правильно закрыть вашу неиспользуемую карту.

9. Не подвергайте карту воздействиям агрессивных сред и держите их подальше от магнитов. В современной карточке есть электронный чип и магнитная полоса – не допускайте попадания на неё жидкости, не оставляйте рядом с источниками тепла и магнитных волн (обогреватель, мобильный телефон, бытовая или офисная техника). Не носите в сумке с магнитной застёжкой и не кладите на металлические поверхности. Пластик не имеет антивандальной защиты – старайтесь его не царапать и использовать по назначению.

10. Контролируйте баланс средств на счете карты, и ее «физическое» наличие. Не кладите карту в общедоступных местах (автомобиль, рабочий офис).

11. Используйте возможности, предоставляемые банком для ограничения по сумме снятия денежных средств в сутки или по сумме перевода – на случай воровства.

12. Обязательно подключите услугу смс-уведомления об изменении баланса и каждой произведенной по счету операции (даже если она платная). Так вы всегда сможете контролировать состояние своего счёта и своевременно принять меры в случае подозрительных операций.

13. Своевременно вносите обязательный ежемесячный платёж по кредитной карте. Не затягивайте с погашением, иначе кредит будет гаситься очень долго, и не вносите платёж в последний день (лучше это сделать за 2-3 дня). Желательно вносить денежные средства в «родные» банкоматы с функцией приёма наличных или в кассу. Так не будет комиссии, и задержка перевода денежных средств на кредитный счёт будет минимальной.